Inhalt:

Wie kann ich bei der heutigen Zinssituation mein Geld noch gewinnbringend anlegen?

Fehlgeschlagene Versuche

Das Sparbuch war noch nie eine gute Art der Geldanlage und auch Festgeldanlagen sind derzeit uninteressant.

Mit Aktienfonds und direktem Aktienhandel (Daytrading) habe ich keine guten Erfahrungen gemacht und bin derzeit aus dieser Anlageart ganz ausgestiegen.

Meine aktuellen Investitionen

Jetzt investiere ich in Peer-to-Peer-Kredite (auch P2P-Kredite). Das sind - soweit es meine Aktivitäten betrifft, vereinfacht gesagt - Kredite, die über eine Internetplattform von einer Vielzahl von Privatpersonen (oder auch Großinvestoren) an einzelne Kreditnehmer vermittelt werden. Solche Vermittler gibt es in vielen Ländern. Ich bin zunächst auf auxmoney gestoßen, habe dann aber noch andere Plattformen entdeckt und bin gerade dabei mein Geld umzuschichten und die anderen Plattformen stärker zu berücksichtigen.

Risiken

Jede Geldanlage ist mit gewissen Risiken verbunden. Die Risiken bei dieser Art der Kreditvergabe sind jedoch weitgehend kalkulierbar. Das setzt allerdings voraus, dass man die Spielregeln kennt und diese auch beachtet:

-- Teilnehmer bei P2P-Kreditvergabe:

- Kreditgeber = Investor = Gläubiger

- Kreditnehmer = Schuldner

- Kreditvermittler = Investitions-Plattform (z.B. Auxmoney, Bondora usw.)

- Bank

Während die Stellung des Investors/Kreditgebers keiner weiteren Erklärung bedarf, ist bei der Betrachtung der Investitionsrisiken penibel auf die rechtliche Einordnung der übrigen Beteiligten zu achten:

-- Ausfall des Kreditvermittlers: Die Investitions-Plattform (Auxmoney, Bondora usw.) ist nicht Kreditnehmer sondern vermittelt nur konkrete Anlagebeträge für konkrete Kredite. Sollte die Investitions-Plattform wirklich einmal insolvent werden, kann die weitere Abwicklung der noch laufenden Kredite relativ leicht von einem anderen Anbieter oder dem Insovenzverwalter fortgeführt werden. Das wäre sicherlich mit zusätzlichen Kosten verbunden, die vom Kreditgeber zu tragen wären; ein größerer Verlust ist aber nicht zu befürchten.

-- Bankenpleite: Die P2P-Kreditvermittler (Auxmoney, Bondora usw.) sind keine Banken sondern bedienen sich für die Abwicklung der Kredite namhafter Banken, bei denen für jeden Kreditgeber ein eigenes Konto (nach dem jeweiligen Landes-Bankenrecht) geführt wird. Eine Einlagensicherung, wie sie das deutsche Bankenrecht bietet, kann daher nicht vorausgesetzt werden. Das stellt jedoch kein nennenswertes Risiko dar, da es nicht Sinn dieser Anlageart ist, Geld auf diesem Bankkonto zu parken. Vielmehr soll das Bankkonto nur dazu dienen, Einzahlungen des Investors (Kreditgeber) an eine Vielzahl von Kreditnehmer weiterzuleiten bzw. Rückflüsse aus den Krediten neu zu investieren oder an den Investor auszuzahlen. Das investierte Geld befindet sich also nahezu vollständig bei den Kreditnehmern. Auf dem Bankkonto befinden sich somit nur kurzfristig relativ kleine Beträge, deren möglicher (teilweiser) Verlust zu vernachlässigen ist.

-- Ausfall des Kreditnehmers: Kreditnehmer die P2P-Kredite in Anspruch nehmen verfügen i.d.R.

nicht über die beste Kreditwürdigkeit, was ein erhöhtes Ausfallrisiko erwarten läßt. Dieses Risiko wird von den

Kreditvermittlern (mit unterschiedlicher Qualität) bewertet und bei der Festsetzung des Zinssatzes für den vom

Kreditnehmer angestrebten Kredit berücksichtigt. Einige Kreditvermittler bilden Sicherungsfonds, in die ein Teil

der von den Kreditnehmern zu zahlenden Zinsen und Gebühren einfließt und die dann bei Ausfällen von Krediten zu

Ausgleichszahlungen in Anspruch genommen werden. In diesem Zusammenhang ist noch zu berücksichtigen, dass es nur

selten zu Totalausfällen kommt, da die Kreditvermittler rückständige Darlehensforderungen selber beitreiben bzw.

Inkassobüros mit der Beitreibung beauftragen oder die überfälligen Forderungen verkaufen.

Es werden von Kreditvermittlern den Kreditgebern unterschiedliche Informationen zum Kreditnehmer (Einkommen, Ausgaben,

Alter, Nationalität usw.) und zum nachgesuchten Kredit (Betrag, Laufzeit, Verwendungszweck usw.) zur Verfügung gestellt.

Diese Angaben beruhen z.T. jedoch auf Selbstauskünften der Kreditnehmer und sind meistens nur unzureichend vom

Kreditvermittler überprüft worden und deshalb für die Einschätzung des Ausfallrisikos nur beschränkt geeignet.

Wichtiger als alle Prognosen des Ausfallrisikos ist es, dass der Kreditgeber das von ihm eingesetzte Kapital

ausreichend streut. Eine annähernd sichere Renditeprognose aufgrund vergangener Kreditverläufe ist nur möglich,

wenn wenigstens in 200 Kredite investiert wird. Ein Kapital von z.B. 10.000 € sollte also nicht zu je 1.000 €

in 10 Kredite sondern besser zu je 50 € in 200 Kredite investiert werden.

-- Währungsrisiko: Ein Währungsrisiko ist nur bei Anlagen in Fremdwährungen vorhanden. Um dieses Risiko zu vermeiden erfolgen alle von mir getätigten Investitionen bei Anbietern in der Euro-Zone.

-- Betrug: Während die obigen Ausführungen nur die Risiken bei einem verantwortungsvollen

Handeln aller Teilnehmer beschreiben, gibt es noch das Risiko durch betrügerische Handlungen.

In der Vergangenheit hat es schon mehrfach Fälle von Betrügereien nach dem "Ponzi-System" gegeben.

Diese Betrugsmasche hat ihren Namen nach Charles Ponzi, einem Betrüger, der in den 1920er Jahren in Amerika tätig war, erhalten. Sie funktioniert

ähnlich wie das bekanntere "Schneeballsystem". Der Unterschied wird bei Wikipedia folgendermaßen erklärt:

- Beim Ponzi-System sind den Teilnehmern die Gründer des Systems bekannt, während die Quelle der Gewinnausschüttungen verschleiert wird.

- Beim Schneeballsystem ist dies umgekehrt: Neuteilnehmer haben selten mit den Gründern Kontakt, während aber die Quelle der Gewinnausschüttungen transparent ist.

Dieses Risiko lässt sich nicht ganz vermeiden. Es lässt sich nur reduzieren. Insbesondere - wie bereits erwähnt - durch ausreichende Verteilung des eingesetzten Kapitals in zahlreiche Kredite auf verschiedenen Plattformen und eine ständige Beobachtung der Plattformen, in die man investiert hat. Für letzteres helfen auch die Erfahrungen anderer Investoren, die sich auf dem bereits genannten Forum p2p-kredite.com austauschen.

Im Folgenden gebe ich meine bisherigen Erfahrungen wieder und weise ausdrücklich darauf hin, dass die Ausführungen keine Anlageempfehlungen sondern meine subjektiven Einschätzungen sind.

Weitere Informationen sind auf den Seiten der einzelnen Plattformen zu finden. Insbesondere verwiese ich noch auf die Seite p2p-kredite.com und das dazugehörige Forum. Diese Seiten geben einen Einstieg in das Thema P2P-Kredite und bieten eine hervorragende Informations- und Diskussions-Plattform (z.B. mit einer Übersichtstabelle über 15 bedeutende Plattformen), zu der ich nicht in Konkurrenz treten will.

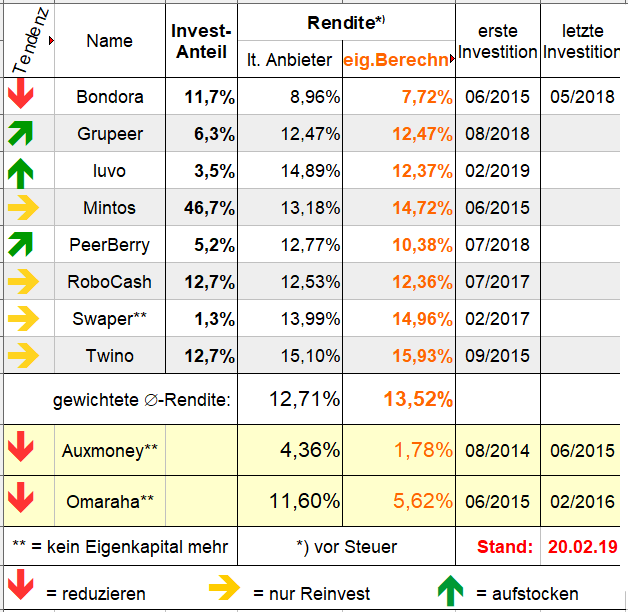

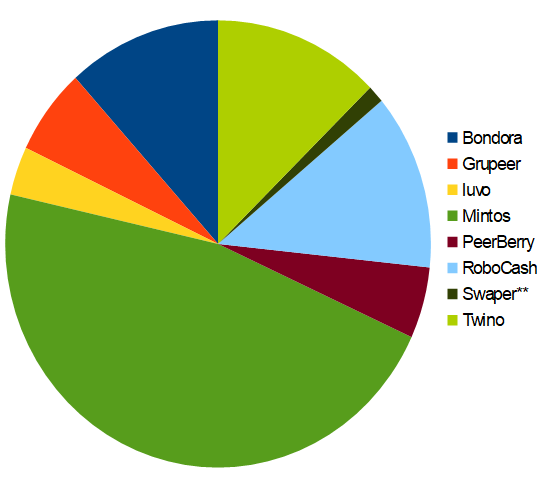

Mein zukünftiges Investitionsverhalten bei den jeweiligen Plattformen:

Auxmoney

Anbieter-Webseite: |

https://www.auxmoney.com |

Sitz in / Start: | Deutschland / 2006 |

Sprache: | deutsch |

Sicherheiten: | z.T. durch Pkw1) |

Währung: | Euro |

Anleger-Gebühren: | 1% des Investitionsbetrages |

Meine Rendite: | aktuelle Rendite |

1) die Pkw's sind zum größten Teil stark überbewertet

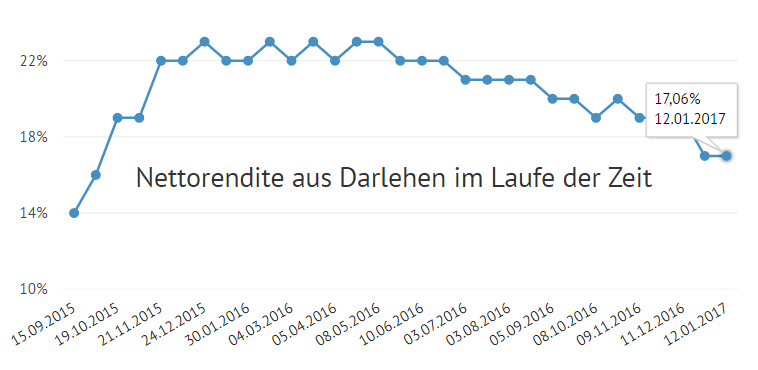

Bei Auxmoney bin ich Mitte August 2014 eingestiegen. Auxmoney berechnet den Investoren 1% Provision vom Investitionsbetrag. Einsteigern wurde diese Porvision für die ersten 6 Monate erlassen. Das habe ich dann - im Rahmen meiner Möglichkeiten - reichlich ausgenutzt und kräftig investiert. Außerdem gab es für die Eröffnung des - heute obligatorischen - Anlagekontos einen Eröffnungsbonus von 20 €. Weiterhin gab es Bonusaktionen von 100 € / 100 Investitionen. Auch hier habe ich 200 € eingefahren, so dass ich nach der Berechnung von Auxmoney kurzzeitig auf eine Rendite von ca. 25% kam.

Dieser Rendite-Wert ist natürlich in den nächsten Monaten immer weiter zurückgegangen, da sich die Bonuszahlungen auf einen immer größeren Zeitraum verteilt haben.

Auxmoney ist mir zu undurchsichtig. So wird z.B. bei den Rückflüssen nicht zwischen Hauptforderung und Zinsen unterschieden. In der Übersicht über die eigenen Investitionen (Finanzierte Kreditprojekte) ist zwar der Anlagebetrag, nicht aber die Höhe der Rückzahlung auf die Hauptforderung (bzw. deren Restbetrag) und die erfolgten Zinszahlungen zu sehen. Die einzige Möglichkeit, an diese Informationen zu kommen, besteht darin, einzelnd zu jeder Investition die "Details" aufzurufen. Das ist bei hunderten von Investitionen mit einem unzumutbaren zeitlichen Aufwand verbunden, zumal sich die Daten täglich ändern. Dadurch ist es (jedenfalls bei entsprechend vielen Investitonen) auch nicht möglich, den von Auxmoney ausgewiesenen Rendite-Wert zu überprüfen.

Ein großer Nachteil bei Auxmoney ist, dass die Verzinsung erst ab Auszahlung des Darlehens beginnt. Von der Gebotsabgabe bis zur Darlehensauszahlung können durchaus bis zu sechs Wochen vergehen; falls es überhaupt soweit kommt. Ein Großteil der Auktionen werden gar nicht voll finanziert, so dass es nicht zur Darlehens-Auszahlung kommt. Ein weiterer Teil der Auktionen wird nachträglich von Auxmoney storniert bzw. von den Kreditnehmern widerrufen.

Ein weiterer erheblicher Nachteil von Auxmoney gegenüber konkurrierenden Plattformen ist, dass Auxmoney die

fälligen Ratenzahlungen bei den Kreditnehmern immer am 1. des Monats einzieht und die eingezogenen Beträge erst

am 15. des Monats in einer Summe auf das Anlegerkonto bucht. Zinsen gibt es für den halben Monat natürlich nicht.

Verspätete Zahlungen der Kreditnehmer werden auffälligerweise meistens kurz nach dem 15. des Monats verbucht und

somit erst am folgenden Zahlungstermin an die Kreditgeber ausgezahlt. Dadurch entstehen bedeutende Zinsverluste bei

den Kreditgebern und (unberechtigte) Zinsgewinne bei Auxmoney.

Seit meinem Einstieg bei Auxmoney hat sich dort so viel negativ verändert, dass eine umfassende Darstellung dieser Verschlechterungen den Rahmen dieser Seite sprengen würde. Ich verweise daher auf das bereits erwähnte Forum p2p-kredite.com, wo die neueste Entwicklung bei Auxmoney durchweg negativ beurteilt wird und überwiegend eine Ausstiegsstimmung vorherrscht.

Nach alledem ziehe ich alle Rückflüsse bei Auxmoney seit 06/2015 ab. Mal sehen, ob

und wieviel Gewinn ich gemacht habe.

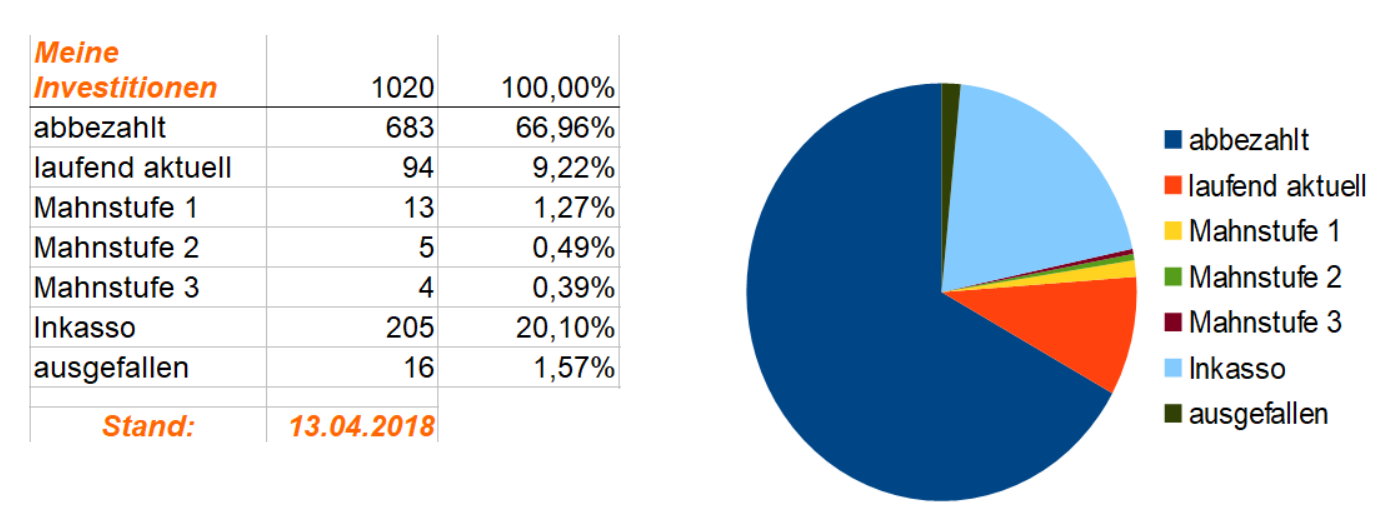

Da die Kredite mit der längsten Laufzeit noch bis Mitte 2020 laufen und dann sicher noch einige Forderungen im Inkasso sind,

muss ich mich noch lange mit Auxmoney beschäftigen.

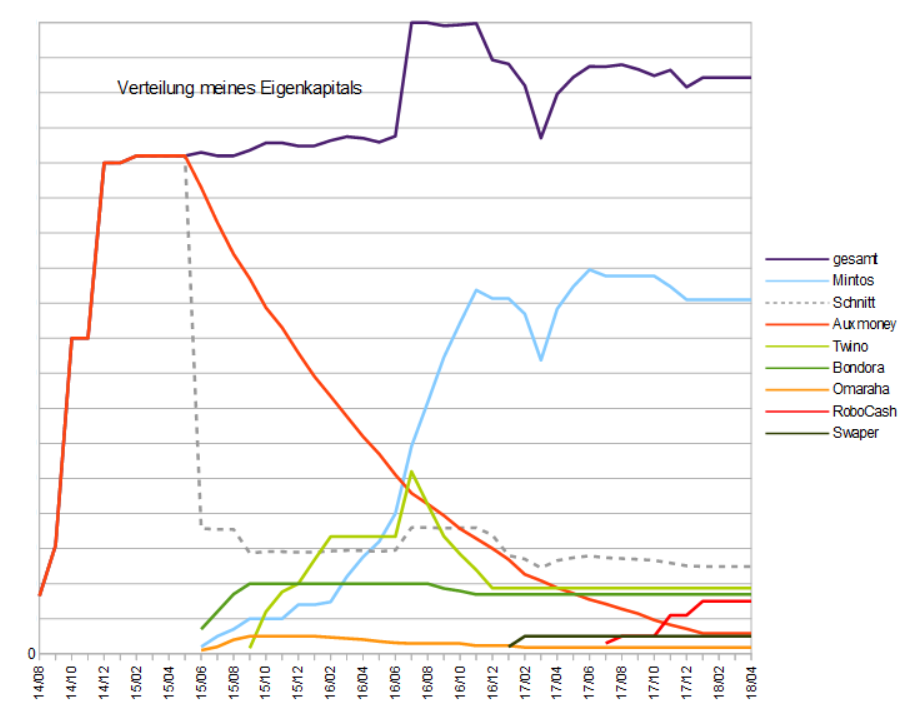

Immerhin klappt die Rückzahlung bei Auxmoney problemlos. Innerhalb von 33 Monaten habe ich inzwischen 97% des investierten Eigenkapitals zurück. Das habe ich dann (zu besseren Konditionen) auf anderen Plattformen investiert, die nicht so undurchsichtig sind.

Die Entwicklung meiner 1.020 Auxmoney-Kredite zeigt u.a. eindrucksvoll, wie schlecht das Inkasso bei Auxmoney funktioniert und was von den angeblich so sorgfältigen Beurteilungen der Kreditwürdigkeit der Kreditnehmer zu halten ist. "mangelhaft" ist stark untertrieben!

Bondora

Anbieter-Webseite: |

https://www.bondora.de/de/start |

Sitz in / Start: | Estland / 2009 |

Sprache: | deutsch / englisch |

Sicherheiten: | |

Währung: | Euro |

Anleger-Gebühren: | keine bei Neu-Investitionen; seit 12/2015 auch keine Gebühren mehr auf dem Sekundärmarkt (vorher: 1,5% bei An- und Verkauf) |

Meine Rendite: | aktuelle Rendite |

Mintos

Anbieter-Webseite: |

https://www.mintos.com/de/ |

Sitz in / Start: |

Lettland / 01/2015 |

Sprache: |

deutsch1) / englisch / lettisch / russisch |

Sicherheiten: |

Fahrzeuge, Immobilien, Bürgschaften, Rückkaufgarantie ! |

Währung: |

Euro |

Anleger-Gebühren: |

keine |

Meine Rendite: |

aktuelle Rendite |

1) einige Hilfetexte noch in englisch

Mintos wickelt die Kredite von z.Zt. [06/2018] 38 Kreditgebern aus 22 Ländern auf vier Kontinenten (Europa, Asien, Afrika und Südamerika) ab. Der Hauptanteil bei den Krediten mit Rückkaufgarantie sind dabei Auto-Kredite von mogo.

16.12.2015: Inzwischen sind die ersten überfälligen Auto-Kredite zum vollen Restwert plus der aufgelaufenen Zinsen (!) zurückgekauft worden.

14.06.2016: Seit Mintos vermehrt Kredite mit Rückkaufgarantie anbietet, habe ich meine Investitionen dort aufgestockt.

Autokredite (mit Rückkaufgarantie) werden z.Zt. zu 13,5% angeboten, Hypotheken- und Geschäftskredite (ohne Rückkaufgarantie) sogar bis zu 15%.

Omaraha

Anbieter-Webseite: |

https://omaraha.ee/en/ |

Sitz in / Start: |

Estland / 2013(?) |

Sprache: |

englisch / estnisch / russisch / 1) |

Sicherheiten: |

aus einem Garantiefond 60%-80% der Restforderung |

Währung: |

Euro |

Anleger-Gebühren: |

Für Investitionen keine Transfers vom virtuellen Konto auf das Referenz-Konto 0,50 € |

Meine Rendite: |

aktuelle Rendite |

1) Tip: rechter Mausklick und "Übersetzen in Deutsch"

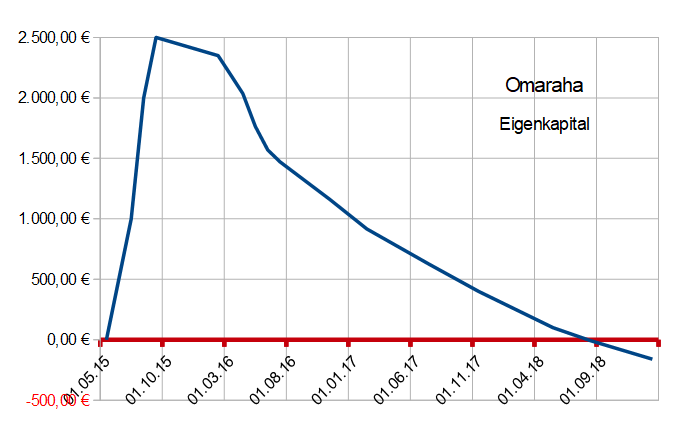

Bei Omaraha steige ich aus (erste Abhebung 02/16).

Da ich noch 33 Darlehen mit einer 5-jährigen Laufzeit halte, wird es jedoch noch bis Ende 2020 dauern, bis alles abgewickelt ist.

Chronologie: (neuester Eintrag zuerst!)

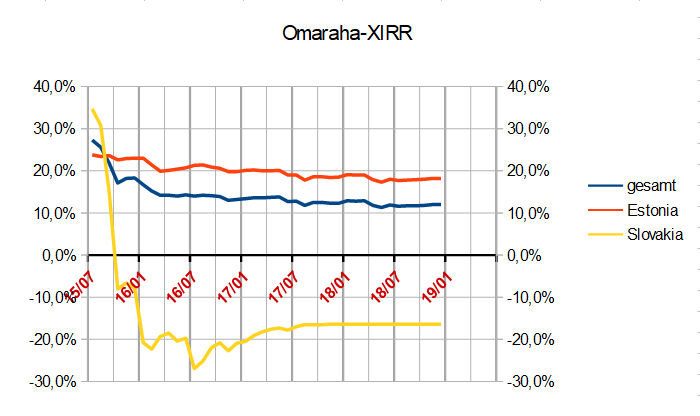

20.12.2016: Noch keine Besserung in Sicht:

gesamt: +13,2% (25/90 ausgefallen; 5/46 überfällig)

Slovakia: -20,9% (20/29 ausgefallen; 1/ 8 überfällig)

Estonia: +19,8% ( 5/61 ausgefallen; 4/38 überfällig)

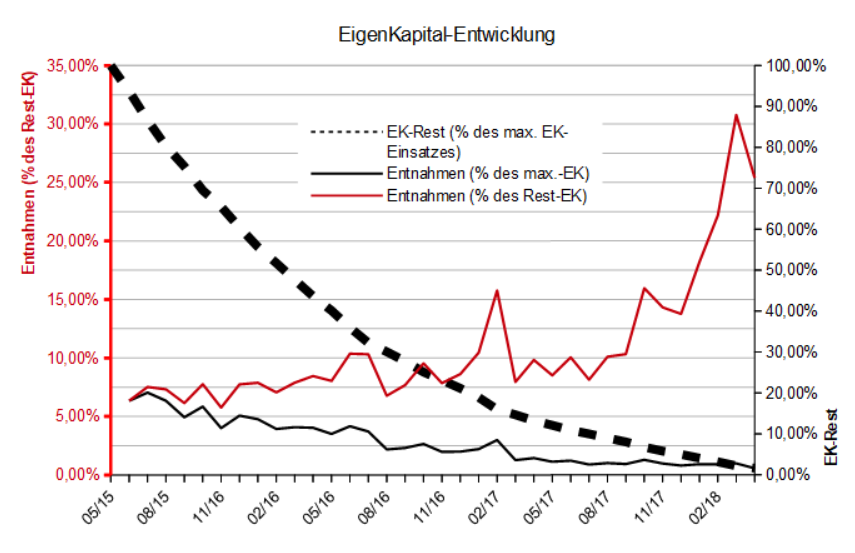

In den letzten 10 Monaten habe ich bereits mehr als die Hälfte des eingesetzten Eigenkapitals abziehen können.

03.03.2016: Der Trend setzt sich fort:

gesamt: +14,1% (13/88 ausgefallen; 10/88 überfällig)

Slovakia: -22,3% (13/29 ausgefallen; 6/29 überfällig)

Estonia: +20,2% ( 0/59 ausgefallen; 4/59 überfällig)

13.01.2016: Es kommt wie befürchtet: Die Slovakia-Investitionen gehen der

Reihe nach den Bach herunter.

Außer einigen (i.d.R. erfolglosen) Mahnungen und Drohungen unternimmt Omaraha keine eigenen Beitreibungsversuche sondern

verkauft die überfälligen Forderungen und erstattet den Investoren 60% der Restforderung.

Ich hoffe aber immer noch, dass mich die Estonia-Investitionen wieder aus dem Minus herausholen.

Zur Zeit sieht die Bilanz folgendermaßen aus (Omaraha-Angaben):

Slovakia: -9,8% (12/29 ausgefallen; 6/29 überfällig)

Estonia: +23,0% ( 0/59 ausgefallen; 2/59 überfällig)

17.12.2015: Bei Omaraha kann man in der Statistik-Anzeige die Daten filtern

und sich somit getrennte Renditen für Kredite in Estland und Slowakien berechnen lassen.

Danach sieht es bei meinen Investitionen z.Zt. folgendermaßen aus:

Slovakia: -6,5% - Estonia: +22,9%

Das bestätigt meine Entscheidung, in slowakische Kredite nicht mehr zu investieren.

Durch die Ausfälle bei Slovakia und mit pessimistischen Sicherheitsabschlägen der restlichen

Investitionen komme ich bei meiner eigenen Berechnung mit Omaraha insgesamt ins Minus (-2,4%).

Ich hoffe aber, durch die positive Entwicklung bei Estonia mittelfristig wieder ins Plus zu kommen.

16.12.2015: Inzwischen sind die ersten Kredite (7/76 = 9,2%) ausgefallen:

- Slovakia: 7/29 (24%), >>> 60% aus Garantiefond

- Estonia = 0/47 (0%)

Ich werde nur noch in Estonia reinvestieren und mal abwarten, wie sich die Rendite entwickelt.

14.09.2015: Bei Omaraha will ich erst einmal abwarten.

Die ausgewiesene Rendite (XIRR) für meine Investitionen ist von anfangs 27% auf 16% zurückgegangen.

Im p2p-Forum

wird Omaraha kritisch gesehen. Trotz akzeptabler Renditen wird von den dort aktiven Forenmitgliedern nur zögerlich

investiert und auch vereinzelnd schon die anfänglichen Einzahlungen wieder herausgezogen.

Ursachen für diese Zurückhaltung sind wohl insbesondere die unübersichtliche Darstellung der Buchhaltungsdaten und

die hohen Ausfälle bei slowakischen Krediten.

Swaper

Anbieter-Webseite: |

https://www.swaper.com |

Sitz in / Start: |

Lettland / 2016 |

Sprache: |

englisch 1) |

Sicherheiten: |

volle Rückkauf-Garantie (100% der Restforderung und Zinsen)!!! |

Währung: |

Euro2) |

Anleger-Gebühren: |

keine |

Meine Rendite: |

aktuelle Rendite |

1) Tip: rechter Mausklick und "Übersetzen in Deutsch"

2) Es werden zwar auch Kredite in Nicht-Euro-Ländern (Polen und Georgien) finanziert; Swaper rechnet aber in Euro ab .

Bei Swaper [Start: 2016]) investiere ich seit 02/2017.

Bisher macht die Plattform einen guten Eindruck. Auch Swaper bietet bei notleidenden Krediten (z.Zt. bei mehr als 30 Tage überfällig) den Rückkauf der gesamten restlichen Hauptforderung und Zahlung sämtlicher aufgelaufenen Zinsen (BuyBack-Garantie).

Chronologie: (neuester Eintrag zuerst!)

01.02.2018: Swaper hat z.Zt. wohl Probleme bei der Gewinnung von Kreditnehmern, so dass größere investierte Beträge des öfteren längere Zeit nicht untergebracht werden können, also unverzinst auf dem Konto herumliegen.

Ich habe daher schon einen Teil meiner Investition abgezogen (was unproblematisch geklappt hat).

12.02.2017: Zur Zeit bietet Swaper 12% Zinsen für Kredite mit einer Laufzeit von 30 Tagen.

Investoren mit einer Einlage von mehr als 5.000 € erhalten z.Zt. einen Zinszuschlag von 2%-Punkten.

Twino

Anbieter-Webseite: |

https://www.twino.eu |

Sitz in / Start: |

Lettland / 05/2015 |

Sprache: |

deutsch / englisch / lettisch |

Sicherheiten: |

volle Rückkauf-Garantie (100% der Restforderung und Zinsen)!!! |

Währung: |

Euro1) |

Anleger-Gebühren: |

keine |

Meine Rendite: |

aktuelle Rendite |

1) Es werden zwar auch Kredite in Nicht-Euro-Ländern (Polen, Georgien und Dänemark) finanziert; Twino rechnet aber in Euro ab und weist Währungs-Ausgleichszahlungen im Kontoauszug aus.

Bei TWINO (eine Tochtergesellschaft von FinaBay [Start: 2009]) investiere ich seit 09/2015.

Bisher macht die Plattform einen guten Eindruck. Das Einzigartige ist, dass Twino bei notleidenden Krediten (z.Zt. bei mehr als 30 Tage überfällig) den Rückkauf der gesamten restlichen Hauptforderung und Zahlung sämtlicher aufgelaufenen Zinsen garantiert. Inzwischen sind schon einige der Kredite, in die ich investiert habe, überfällig geworden. Bei den dann automatisch erfolgten Rückkäufen ist es zu keinerlei Problemen gekommen.

Ich werde also zukünftig verstärkt hier investieren.

Chronologie: (neuester Eintrag zuerst!)

14.06.2016: Zur Zeit bietet Twino Zinsen zwischen 10% für die 1-Mon.Kredite und 13% für 24 Mon.Kredite an.

19.02.2016: Bisher hat Twino für langfristige (12-24 Mon.) Kredite 14,9% und für die 1-Mon.Kredite

(die jedoch vom KN bis zu 6 mal verlängert werden konnten) 12,9% Zinsen gezahlt.

Heute hat Twino mit sofortiger Wirkung die Zinsen für alle neuen Kredite auf pauschal (unabhängig vom Land oder der Laufzeit) auf 10% gesenkt.

Ich werde vorerst nur noch reinvestieren, aber kein neues Geld einzahlen. Die Mittel, die ich bei Auxmoney abziehe, werde ich dann

bei Bondora und Mintos investieren.

sonstige Plattformen

smava

smava, eine deutsche Plattform, wirbt derzeit (dez. '15) vor allen Dingen um Kreditnehmer. Ich habe mich einmal angemeldet und wollte den beworbenen "günstigsten Online-Kredit Deutschlands", 1.000 € zu 0% Zinsen für 36 Monate, in Anspruch nehmen.

Nach den Angaben zur Bonitätsüberprüfung wurde nach dem Bankkonto gefragt, auf das der Darlehensbetrag überwiesen werden sollte. Trotz bester Bonität wurde jedoch mein Antrag anschließend ohne Begründung zurückgewiesen. Dieses Verhalten (gegenüber potentiellen Kreditnehmern) ist für mich reine Bauernfängerei.

Bei einer Plattform, die mit solchen Methoden vorgeht, werde ich mein Geld nicht investieren.